ESPECIAL: EL ABC DE LA SOSTENIBILIDAD Y EL IMPACTO

Capitalismo responsable: un reto que cala en las empresas

Compañías e inversores de todo el mundo hablan de sostenibilidad, pero, ¿es la sostenibilidad solo medio ambiente? ¿Qué diferencia hay entre sostenibilidad, criterios ESG e impacto? ¿Cuáles son las palancas que están acelerando la transformación sostenible de las empresas? ¿Qué herramientas se utilizan para medir y gestionar la sostenibilidad y el impacto? Dar respuesta a algunas de esas cuestiones descifrando el complejo universo de la regulación, la medición y la gestión es el objetivo de este ABC de la Sostenibilidad y el Impacto.

La sostenibilidad, en el sentido amplio de la palabra, se ha convertido en una de las principales preocupaciones de nuestra sociedad y en una de las grandes prioridades para las empresas.

El reto, en un futuro no muy lejano, no girará en torno al esfuerzo en minimizar el impacto negativo sino en la exigencia de maximizar el impacto positivo que generamos empresas, inversores, gobiernos y ciudadanos. Como dijo Sir Ronald Cohen, presidente del GSG, que promueve una nueva economía de impacto basada en la triple rentabilidad económica-social y medioambiental, "el tren ha partido de la estación y un nuevo modelo económico ya está en marcha".

En este camino es necesario abordar una transformación profunda y transversal, medir el impacto que generamos y gestionarlo para mejorarlo.

El viaje hacia el impacto y la sostenibilidad ya ha comenzado, pero no todas las empresas están en el mismo punto. Todo este rápido cambio está generando la aparición de entidades, marcos, agencias, ratings, índices y metodologías de medición y gestión que es importante conocer. El objetivo del ABC de la Sostenibilidad y el Impacto es identificar a los grandes protagonistas y definir el trabajo y rol de cada uno de ellos.

LA SOSTENIBILIDAD SERÁ TRONCAL Y TRANSVERSAL PARA EL NEGOCIO

Hemos analizado las palancas que están llevando la sostenibilidad y el impacto al siguiente nivel, pasando de ser algo colateral y vertical en las empresas a ser troncal y transversal. Ya no se trata de una línea de trabajo más dentro de las compañías, sino que el área de sostenibilidad e impacto abarca a toda la organización y a todos sus departamentos.

Entre las palancas que están haciendo posible este cambio hacia modelos de negocio más sostenibles e inclusivos cabe destacar el papel clave que tiene la nueva regulación.

Pero no solo la regulación está jugando un rol fundamental. La inversión socialmente responsable y de impacto también está consiguiendo movilizar el cambio . Los inversores, a través de sus decisiones, tienen la capacidad de impulsar la creación de valor de largo plazo dirigiendo el capital hacia actividades económicas que optimizan el riesgo, la rentabilidad y el impacto social y ambiental positivo en lugar de priorizar el mero retorno financiero en el corto plazo.

Y, por último, pero no por ello menos importante, el cambio de valores de las nuevas generaciones que eligen en qué proyectos empresariales quieren trabajar, generando un cambio en la contratación y la retención de talento de las empresas. Algo que también está afectando a sus preferencias de consumo, eligiendo comprar productos y servicios más ecológicos y más respetuosos con el medio ambiente.

ATRAE CAPITAL Y GENERA VALOR

Frente a estos grandes cambios regulatorios, financieros y de nuevos valores, las empresas se ven obligadas a transformarse, incorporando el impacto como herramienta para atraer capital, generar valor a sus accionistas y al resto de sus grupos de interés, como empleados, clientes y proveedores, y para cumplir con una normativa cada vez más exigente a nivel europeo.

Esta guía, que hemos elaborado con la colaboración de Transcendent, no es en absoluto exhaustiva, ya que cada vez con más frecuencia surgen nuevas metodologías, estándares y herramientas, pero sí pretende ayudar a las entidades financieras y empresas, pequeñas, medianas y grandes, en su camino hacia el impacto generando a la vez rentabilidad económica y progreso social utilizando para ello la tecnología y la innovación.

EL VIAJE HACIA LA SOSTENIBILIDAD Y EL IMPACTO

Todas las empresas de éxito llevan progresando en el viaje de su negocio desde el inicio de su existencia: explorando mejoras en ventas, en productividad, en gestión, en desarrollo de nuevos productos y mercados. Es la esencia de su actividad", explica Ángel Pérez Agenjo, Socio Director de Transcendent.

En los últimos años, en paralelo al viaje de su negocio, muchas empresas tradicionales iniciaban el viaje de su impacto empresarial desde la Responsabilidad Social Corporativa, un elemento filantrópico de indudable valor social pero poco material al que el negocio miraba muy de lado.

Sin embargo, "a raíz de los cambios vertiginosos que hemos presenciado en cuanto a regulación sobre información no financiera, decisiones de inversión y hábitos de compra de los consumidores, el departamento de sostenibilidad empezó a verse como una oportunidad para mejorar el negocio en lugar de considerarlo un centro de coste", comenta Pérez Agenjo.

Pero... ¿Qué entendemos exactamente por sostenibilidad y cuáles son los pasos para integrarla en el centro del negocio? ¿ESG y sostenibilidad son lo mismo?

Si bien aún muchos asocian la sostenibilidad a una gestión eficiente de los recursos naturales, en realidad la sostenibilidad empresarial es un concepto mucho más amplio que abarca aspectos medioambientales, sociales y de gobernanza (ESG) y que, además, tiene que ver con el rol que la empresa juega en la sociedad y con su capacidad de generar valor en el largo plazo más allá de lo económico.

Y si miramos a las empresas de nuestro país, algunas ya aprovechan las ventajas competitivas de la sostenibilidad, mientras otras se limitan a gestionar y monitorizar los temas ESG con el mero objetivo de cumplir con la legislación vigente y comunicar convenientemente su desempeño no financiero.

ESG Y SOSTENIBILIDAD NO SON LO MISMO

Respondiendo a la pregunta de si ESG y sostenibilidad son lo mismo, probablemente la principal diferencia consiste en el enfoque de gestión . Los criterios ESG se utilizan para prevenir los riesgos no financieros que podrían afectar a la capacidad de atraer capital o peligrar el pago de la deuda contraída, mientras que una gestión activa de la sostenibilidad implica la identificación de oportunidades y de creación de valor a largo plazo más allá de los beneficios.

Y para una empresa que ya ha logrado tener cierto nivel de madurez en cuanto a sostenibilidad, ¿cuál es el siguiente territorio en este viaje? Aquel en el que las empresas incorporan a sus decisiones estratégicas el impacto que generan, midiendo y gestionando el efecto que causan en sus grupos de interés, tratando de que su negocio minimice el impacto negativo y genere intencionadamente un impacto positivo.

A todos nos vienen a la cabeza empresas nativas del impacto que fueron creadas con esa intención. Sin embargo, empieza a haber cada vez más empresas tradicionales que, manejando la sostenibilidad como un elemento estratégico de gestión y yendo más allá, evolucionan su modelo de negocio hacia el impacto y contribuyen así a hacer del mundo un lugar mejor.

Hoy todavía no hay un estándar de contabilidad no financiera a nivel mundial, pero lo tendremos pronto. Y en pocos años, medir el impacto que generan las compañías desde su negocio formará parte de los procesos contables y auditables.

"Alguien puede pensar que bastante tiene con conseguir que su empresa se mantenga a flote en la realidad actual, post-Covid, invasión de Ucrania, etc. Y este pensamiento no está reñido con avanzar en el viaje del impacto. El año que viene, dentro de cinco y de diez años, la sostenibilidad y el impacto no van a ser menos importantes que hoy. Negarlo se puede convertir en una desventaja competitiva", asegura Ángel Pérez Agenjo, Socio Director de Transcendent.

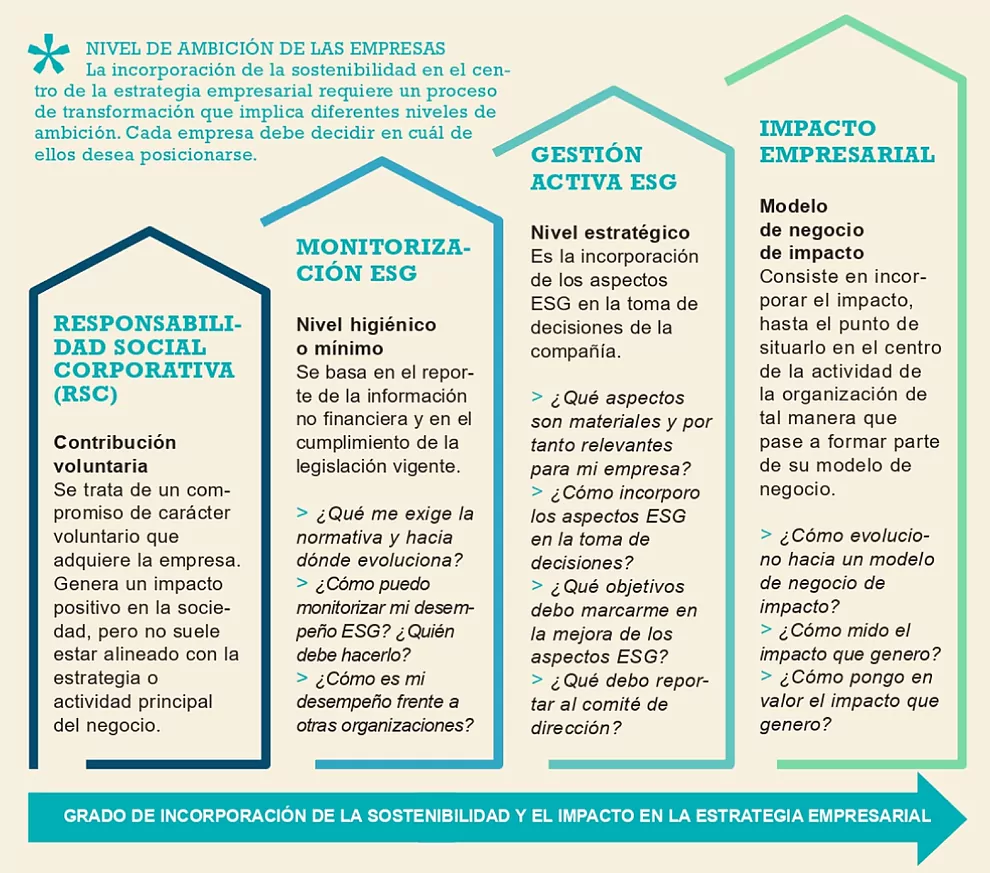

*Nivel de ambición de las empresas

*Nivel de ambición de las empresas

La incorporación de la sostenibilidad en el centro de la estrategia empresarial requiere un proceso de transformación que implica diferentes niveles de ambición. Cada empresa debe decidir en cuál de ellos desea posicionarse.

1- Responsabilidad Social Corporativa (RSC)

Contribución voluntaria. Se trata de un compromiso de carácter voluntario que adquiere la empresa. Genera un impacto positivo en la sociedad, pero no suele estar alineado con la estrategia o actividad principal del negocio.

2- Monitorización ESG. Nivel higiénico o mínimo

Se basa en el reporte de la información no financiera y en el cumplimiento de la legislación vigente.

- ¿Qué me exige la normativa y hacia dónde evoluciona?

- ¿Cómo puedo monitorizar mi desempeño ESG? ¿Quién debe hacerlo?

- ¿Cómo es mi desempeño frente a otras organizaciones?

3- Gestión activa de la Sostenibilidad. Nivel estratégico

Es la incorporación de los aspectos ESG en la toma de decisiones de la compañía.

- ¿Qué aspectos son materiales y por tanto relevantes para mi empresa?

- ¿Cómo incorporo los aspectos ESG en la toma de decisiones?

- ¿Qué objetivos debo marcarme en la mejora de los aspectos ESG?

- ¿Qué debo reportar al comité de dirección?

4- Impacto empresarial. Modelo de negocio de impacto

Consiste en incorporar el impacto, hasta el punto de situarlo en el centro de la actividad de la organización de tal manera que pase a formar parte de su modelo de negocio.

- ¿Cómo evoluciono hacia un modelo de negocio de impacto?

- ¿Cómo mido el impacto que genero?

- ¿Cómo pongo en valor el impacto que genero?

PRINCIPALES PALANCAS DEL NUEVO PARADIGMA ECONÓMICO

1- REGULACIÓN Y POLÍTICAS FISCALES QUE PERSIGUEN OBJETIVOS SOCIALES Y MEDIOAMBIENTALES

Los gobiernos y las administraciones públicas juegan un papel fundamental en la construcción del nuevo paradigma económico ya que, a través de la regulación, las políticas fiscales, los fondos y las compras públicas, crean las condiciones necesarias para reorientar el comportamiento del resto de actores económicos y acelerar la transición hacia modelos de negocios más sostenibles e inclusivos.

Tanto en Europa como en España los avances regulatorios en materia de sostenibilidad en los últimos dos años han sido destacables. Entre los principales marcos regulatorios, destacamos los siguientes:

- Pacto Verde Europeo

También conocido como European Green Deal, constituye una hoja de ruta para construir una economía más sostenible e inclusiva y hacer de Europa el primer continente neutro en carbono en 2050.

- Ley Europea del Clima

Es el marco legislativo de la Unión Europea en materia de clima. Su objetivo, vinculante para los países de la UE, es tener cero emisiones netas de gases de efecto invernadero de aquí a 2050. En España, para responder al compromiso asumido en el ámbito internacional y facilitar la descarbonización de la economía nacional, se aprobó la Ley de cambio climático y transición energética (Ley 7/2021).

- Directiva sobre las Finanzas Sostenibles (SFDR)

Ambicioso paquete de medidas para reorientar las inversiones y los flujos de capital hacia actividades económicas más sostenibles en todos los países de la UE. Exige a todas las gestoras de activos incorporar al perfil del inversor su apetito por la sostenibilidad y el impacto en sus decisiones de inversión y requiere que los fondos estén categorizados en función de su nivel de sostenibilidad.

- Taxonomía Europea

La Taxonomía Verde de la UE es un sistema de clasificación que establece una lista de actividades económicas ambientalmente sostenibles. El pasado mes de febrero se ha publicado el informe de la posible estructura de la Taxonomía Social de la UE que pretende identificar y clasificar las actividades económicas socialmente sostenibles.

- Directiva sobre el Reporting de la Sostenibilidad Corporativa (CSRD)

Establece un marco común estandarizado para que las grandes empresas reporten información en materia ambiental, social y de gobernanza (criterios ESG). Implicará una modificación de la actual Ley sobre Información no financiera (11/2018) en cuanto al alcance y al nivel de exigencia. Además, la Directiva incorporará un régimen sancionador por incumplimiento.

2- FINANCIACIÓN E INVERSIÓN DE IMPACTO

Otra de las principales palancas del cambio de paradigma económico es el auge de la Inversión Socialmente Responsable que dirige el flujo de capital privado hacia empresas que cumplen con los criterios ESG , impulsan la creación de valor de largo plazo y priorizan actividades económicas que optimizan el riesgo , la rentabilidad y el impacto social y ambiental positivo en lugar del mero retorno financiero en el corto plazo. Según el Global Impact Investing Network (GIIN), referente mundial en inversión de impacto, el volumen global de la inversión de impacto ha crecido de manera exponencial en los últimos años llegando a alcanzar 1.000 millones de dólares en 2021 .

Esta misma tendencia se observa en nuestro país. Tal como indica el SpainNAB, representante en España del Global Steering Group for Impact Investment, el volumen del capital gestionado por la inversión de impacto en 2021 mostró un incremento del 12% comparado con el año anterior, ascendiendo a un total de 2.399 millones de euros.

Y, si miramos hacia la financiación pública, el escenario no es muy distinto. Los Fondos Next Generation de la Unión Europea, tienen como misión impulsar la sostenibilidad y la digitalización en todos los Estados miembros, confirmando, una vez más, el importante rol que juega el capital público hacia la inversión con triple rentabilidad económica social y medioambiental.

3- CAMBIO DE VALORES Y NUEVOS PATRONES DE CONSUMO

En los últimos años se ha acelerado el cambio de valores y de nuevos patrones de consumo. Existen en el mercado una multitud de estudios que demuestran cómo los consumidores están dispuestos en pagar una cantidad adicional por productos más sostenibles o cambiar sus hábitos de compra para reducir el impacto ambiental negativo.

Frente a esa creciente demanda de productos y servicios más "verdes" las empresas se ven obligadas a transformarse, adaptando su oferta y apostando por modelos de producción y distribución respetuosos con el medio ambiente.

Pero ese cambio de valores también se ve reflejado en el ámbito laboral. El año pasado, en Estados Unidos, millones de personas han renunciado a su trabajo para priorizar la flexibilidad horaria o la conciliación familiar y, las nuevas generaciones eligen trabajar en empresas que son coherentes con sus valores.

A raíz de esta tendencia, para atraer y retener el mejor talento las empresas, por un lado, refuerzan y activan su propósito más allá de la maximización del beneficio económico y, por otro, impulsan políticas dirigidas a mejorar las condiciones de sus empleados.

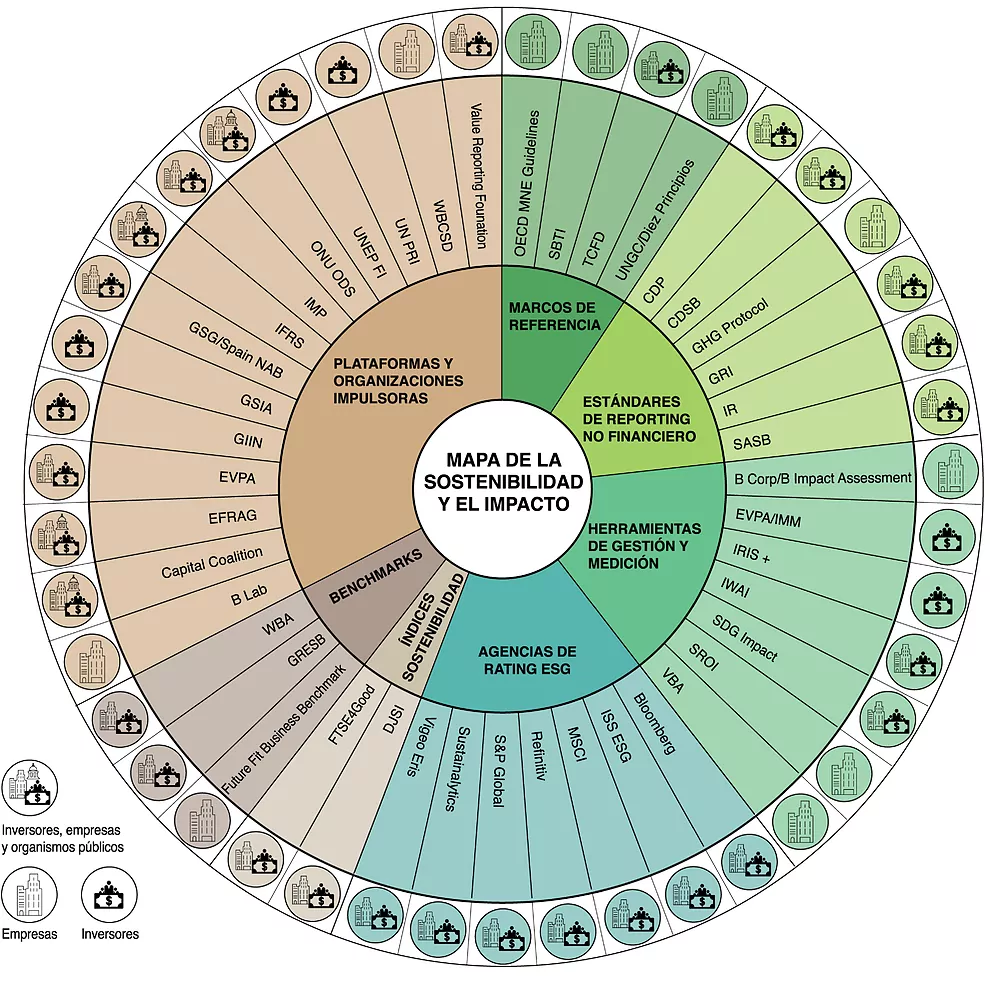

MAPA DE LA SOSTENIBILIDAD Y EL IMPACTO

Sin pretender ser exhaustivo, el objetivo del Mapa de la Sostenibilidad y el Impacto es representar, de manera gráfica y estructurada, la complejidad y fragmentación de este cambiante ecosistema. Más adelante, en el apartado del Quién es quién, describiremos algunos de los principales actores, herramientas, estándares y metodologías.

LEYENDA

1- Estándares de reporting no financiero:

- Global Reporting Initiative (GRI)

- Sustainability Accounting Standards Board (SASB)

- Integrated Reporting (IR)

- GHG Protocol

- Carbon Disclosure Project (CDP)

2- Índices de sostenibilidad:

3- Agencias de 'rating' ESG:

- Morgan Stanley Capital Investment (MSCI)

- Sustainalytics

- Bloomberg

- S&P Global

- ISS ESG

- Vigeo Eiris

- Refinitiv

4- Marcos de referencia:

- Pacto Mundial de las Naciones Unidas (UNGC)

- Science Based Target Initiative (SBTi)

- Task Force on Climate-Related Financial Disclosures (TCFD)

- Climate Disclosure Standard Board (CDSB)

5- 'Benchmarks' de sostenibilidad:

- World Benchmarking (WBA) Benchmarks

- Future Fit Business Benchmark

- Global Real Estate Sustainability Benchmark (GRESB)

6- Herramientas de gestión y medición de impacto:

- Impact Weighted Accounts Initiative (IWAI)

- SDG Impact Standards for Enterprises

- IRIS+

- Value Balancing Alliance (VBA) Methodology

- Social Return on Investment (SROI)

- Impact Measurement & Management (IMM) Framework

- B Impact Assessment (BIA)

7- Plataformas y organizaciones impulsoras de la sostenibilidad y el impacto:

- Impact Management Project (IMP)

- B Lab

- World Business Council for Sustainable Development (WBCSD)

- Capitals Coalition

- European Venture Philanthropy Association (EVPA)

- Global Impact Investing Network (GIIN)

- Global Steering Group (GSG)

- Global Sustainable Investment Alliance (GSIA)

- Principles for Responsible Investing (UN PRI)

- UNEP Finance Initiative (UNEP FI)

¿QUIÉN ES QUIÉN?

El Quién es Quién de la Sostenibilidad y el Impacto describe algunos de los principales protagonistas del ecosistema en el intento de aportar claridad sobre la función y el rol que desempeña cada uno de ellos y con el objetivo último de guiar a las entidades financieras y empresas, pequeñas, medianas y grandes, en su viaje transformador hacia el impacto.

1- MARCOS DE REFERENCIA

Es un amplio conjunto de recomendaciones, principios y guías que impulsan la integración de uno o más aspectos relacionados con la sostenibilidad en la gestión empresarial.

- Science Based Target Initiative (SBTI)

·Año: 2015.

·Iniciativa creada como alianza de organizaciones reconocidas (Carbon Disclosure Project, Pacto Mundial de las Naciones Unidas, World Resources Institute y el World Wide Fund).

·Promueve mejores prácticas ambientales, proporcionando asistencia técnica y acompañando a empresas de todos los sectores en la definición de objetivos de reducción de emisiones de carbono alineados con la ciencia para alcanzar el Acuerdo de París.

·Utilizado por: Empresas.

·Grado de adopción: Cada vez más extendido.

·Alcance: Global.

- Task Force on Climate-related Financial Disclosure(TCFD)

·Año: 2015.

·Creado por el Financial Stability Board (FSB), un organismo internacional que supervisa y hace recomendaciones sobre el sistema financiero mundial.

·Es útil para que empresas de todos los sectores realicen análisis de escenarios relacionados con los riesgos climáticos y gestionen estos riesgos. Contribuye, además, a que la información difundida sea más coherente y comparable.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Cada vez más utilizado.

·Alcance: Global.

- UNGC (Pacto Mundial de las Naciones Unidas). Diez Principios

·Año: 1999.

·Iniciativa creada por las Naciones Unidas.

·Es la iniciativa de sostenibilidad empresarial referente y más importante a nivel mundial. Promueve buenas prácticas a través de la alineación de las estrategias y las operaciones del sector privado con los Objetivos de Desarrollo Sostenible (ODS) y el marco de trabajo de los Diez Principios de la ONU, que abarca los derechos humanos y laborales, el medio ambiente y la lucha contra la corrupción.

·Utilizado por: Empresas.

·Grado de adopción: Muy extendido.

·Alcance: Global.

2- ESTÁNDARES DE REPORTING NO FINANCIERO

Los estándares de reporting no financiero definen los requerimientos específicos, replicables y detallados, sobre qué información en materia medio ambiental, social y de buen gobierno (ESG) debe reportar una empresa. Esos estándares se utilizan a nivel mundial para que las compañías puedan elaborar sus memorias de sostenibilidad contribuyendo a mejorar la relación con sus principales grupos de interés.

- Global Reporting Initiative (GRI)

·Año: 1997.

·Fundada en EEUU como organización sin ánimo de lucro.

·Primer estándar global para la elaboración de memorias de sostenibilidad. Utilizado por empresas de todos los sectores que quieren, o tienen, la obligación de reportar su impacto económico, social y medioambiental. Dirigido a todos los grupos de interés.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Ampliamente adoptado.

·Alcance: Global.

- Sustainability Accounting Standards Board (SASB)

·Año: 2011.

·Fundada en EEUU como entidad sin ánimo de lucro.

·Define 77 estándares específicos por cada sector empresarial, incluyendo métricas contables útiles para identificar, evaluar y reportar por parte de las empresas el riesgo financiero derivado de daños en materia de medio ambiente, social o de buen gobierno (ESG). Dirigido sobre todo a inversores y reguladores.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Más extendido en EEUU y menos en Europa.

·Alcance: Global.

3- HERRAMIENTAS DE MEDICIÓN Y GESTIÓN

El impacto es el resultado que una actividad o acción tiene en la sociedad y el planeta. Medir el impacto generado por una empresa es una condición necesaria, aunque no suficiente, para que el impacto se integre en la toma de decisiones de una compañía. Actualmente existen varias metodologías y herramientas para medir y gestionar el impacto empresarial. Todas ellas permiten cuantificar los impactos generados por una empresa y realizar su posterior seguimiento y monitorización.

- B Corp/B Impact Assessment

·Año: 2006.

·Creada por B Lab, entidad sin ánimo de lucro que promueve un nuevo paradigma económico.

·El B Impact Assessment es una herramienta digital, gratuita y anónima que ayuda las empresas a medir, gestionar y maximizar su impacto positivo en el medio ambiente, las comunidades, los clientes, los proveedores, los empleados y los accionistas. Una puntuación mínima verificada de 80 puntos en la evaluación es el primer paso hacia la Certificación B Corp, reconocida a nivel internacional.

·Utilizado por: Empresas.

·Grado de adopción: Cada vez más extendida. Más de 150.000 empresas en el mundo la han utilizado hasta ahora.

·Alcance: Global.

- Impact Weighted Account Initiative (IWAI)

·Año: 2019.

·Iniciativa liderada por la Universidad de Harvard, el Global Steering Group (GSG) for Impact Investment y el Impact Management Platform (IMP).

·Utilizando las cuentas anuales públicas que divulgan las compañías cotizadas, traduce los impactos sociales y medioambientales positivos (beneficios) y negativos (daños) generados por la empresa a unidades monetarias. Monetizar el impacto ofrece información muy valiosa para la toma de decisiones estratégicas por parte de la gerencia, pero también para inversores y clientes.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Medio.

·Alcance: Global.

- SDG Impact Standards

·Año: 2020.

·Impulsado por el Programa de las Naciones Unidas para el Desarrollo (PNUD) y el Impact Management Platform (IMP).

·Herramienta universal de libre acceso para la medición y gestión del impacto. Desarrollada para empresas, gestoras, fondos y emisores de bonos para integrar los ODS y el impacto generado en sus modelos de negocio.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Medio.

·Alcance: Global.

4- AGENCIAS DE RATING

Son instituciones que miden la exposición y la gestión de una empresa frente a los riesgos medioambientales, sociales y de gobernanza sobre el valor de cotización, con el fin de mejorar la toma de decisiones y la transparencia en el proceso de inversión. Hay un gran número de agencias de rating ESG. La calificación de una misma empresa varía según las metodologías, métricas, datos y ponderaciones utilizadas por la agencia.

- Morgan Stanley Capital Investment (MSCI)

·Año: 1969.

·Creado por el Banco de Inversión Morgan Stanley.

·Proveedor referente de ratings que califica a las empresas de una industria determinada respecto a sus competidores de acuerdo con su exposición y gestión de los riesgos ESG. Las calificaciones varían de líder (AAA, AA) a promedio (A, BBB, BB) y rezagado (B, CCC).

·Utilizado por: Empresas e inversores.

·Grado de adopción: Muy extendido.

·Alcance: Global.

- Sustainalytics

·Año: 1992.

·Creado por la Agencia de Rating de Fondos Morningstar Inc.

·Utiliza una metodología multidimensional que califica en cinco categorías según la gravedad, la gestión y la exposición a los riesgos ESG que son materiales de una empresa en comparación con competidores del mismo sector y con el resto de las empresas calificadas.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Muy extendido.

·Alcance: Global.

5- ÍNDICES

Los índices bursátiles de sostenibilidad son instrumentos que miden el desempeño ESG de aquellas empresas cuyo comportamiento es especialmente destacable en dichos criterios. Cuanto más tenga en cuenta y gestione esos aspectos una empresa, mejor puntuación obtendrá. La importancia de estar incluidos en estos índices radica en que son tenidos en cuenta por grandes inversores, consultores, gestores y brokers para sus análisis de inversión y colocación de activos.

- Dow Jones Sustainability Index (DJSI)

·Año: 1999.

·Creado por el Índice Bursátil S&P Global.

·Evalúa la sostenibilidad de compañías cotizadas en las principales bolsas mundiales y destaca los líderes de cada sector analizando su desempeño económico, medioambiental y social y otorgando una puntuación específica en un rango entre 0 y 100.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Muy extendido en Europa.

·Alcance: Global.

- FTSE4Good

·Año: 2001.

·Creado por la Bolsa de Londres.

·Califica la sostenibilidad de empresas cotizadas de todo el mundo analizando seis aspectos ESG concretos con una puntuación global de 0 a 5. El Grupo FTSE se ha asociado con Bolsas y Mercados Españoles (BME) para crear el índice de sostenibilidad FTSE4Good IBEX.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Muy extendido en Europa.

·Alcance: Global y regional.

6- BENCHMARKS

Los benchmarks comparan el desempeño ESG de una empresa (o de un aspecto determinado de la sostenibilidad) con otras empresas del mismo sector. Permiten identificar debilidades, conocer buenas prácticas y definir objetivos para medir el progreso de una empresa en el área en cuestión.

- The World Benchmarking Alliance (WBA) Benchmarks

·Año: 2018.

·Organización sin ánimo de lucro creada como una alianza que aglutina actores de diferentes sectores.

·Desarrolla una serie de benchmarks en torno a siete transformaciones sistémicas necesarias (social, agricultura y nutrición, energética, naturaleza y biodiversidad, digital, urbana, financiera) en las que mide la contribución de las 2.000 empresas más influyentes del mundo a los ODS y, en definitiva, a un mundo más sostenible que no deje a nadie atrás.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Muy conocida.

·Alcance: Global.

- Global Real State Sustainability Benchmark (GRESB)

·Año: 2009.

·Creado por la Fundación GRESB.

·Constituye el marco de sostenibilidad de referencia para medir el rendimiento ESG del sector inmobiliario y del sector de las infraestructuras. A través de un cuestionario de autoevaluación -validado por un tercero- proporciona información importante para los inversores.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Muy extendido en el sector.

·Alcance: Global.

7- PLATAFORMAS Y ORGANIZACIONES

Estas organizaciones cumplen con un rol catalizador hacia una nueva economía de impacto basada en la triple rentabilidad económica, social y medioambiental, a la vez que sensibilizan, generan conocimiento, fomentan la integración de la sostenibilidad y del impacto social y ambiental en las estrategias empresariales o impulsan la Inversión Socialmente Responsable (ISR).

- Global Impact Investing Network (GIIN)

·Año: 2009.

·Organización sin ánimo de lucro creada en EEUU.

·Su misión es impulsar la escala y la eficacia de la inversión de impacto en todo el mundo a través de informes, programas de formación, herramientas, eventos y redes de contacto. Además, ha desarrollado, a través de métricas IRIS+, un marco para la medición, gestión y reporte del impacto para inversores.

·Utilizado por: Inversores.

·Grado de adopción: Muy conocida.

·Alcance: Global.

- Global Steering Group (GSG) Y SpainNAB

·Año: 2015.

·Organización sin ánimo de lucro que nace en Reino Unido.

·Fundada para canalizar flujos de capital privado hacia la inversión de impacto que busca contribuir con soluciones innovadoras a los grandes retos de la humanidad. Opera a través de consejos consultores en cada país miembro (NAB, en sus siglas en inglés). En España está representado por SpainNAB.

·Utilizado por: Empresas e inversores.

·Grado de adopción: Actualmente cuenta con 35 países miembros.

·Alcance: Global.

- International Financial Reporting Standard (IFRS) Foundation

·Año: 2010.

·Fundación creada para formular las normas internacionales de contabilidad financiera aplicables y aceptadas en todo el mundo.

·En noviembre de 2021, ante la falta de unos estándares homologados de contabilidad y reporte no financiero, anunció la creación del International Sustainability Standard Board (ISSB), encargado de establecer las nuevas normas internacionales de divulgación de la sostenibilidad a partir de la armonización de estándares de reporting ya existentes (SASB, IR, CDSB).

·Utilizado por: Empresas e Inversores.

·Grado de adopción: No disponible.

·Alcance: Global.

- Impact Management Platform (IMP)

·Año: 2016.

·Organización sin ánimo de lucro impulsada por el Global Steering Group for Impact Investment (GSG).

·Promueve la armonización de estándares en la medición, gestión y reporte del impacto para inversores y empresas privadas. Ha creado una definición estándar de impacto y clasificado los impactos de las empresas y las inversiones en tres niveles que van desde actuar para evitar daños (A), hasta beneficiar a los grupos de interés (B) y/o contribuir a las soluciones y generar un efecto positivo significativo para la sociedad y el planeta (C).

·Utilizado por: Empresas e inversores.

·Grado de adopción: Plataforma con más de 2.000 organizaciones.

·Alcance: Global.

DICCIONARIO: LOS CONCEPTOS CLAVE

- Agenda 2030 y Objetivos de Desarrollo Sostenible de Naciones Unidas

Hoja de ruta global para lograr un futuro más sostenible y próspero para todos. Aprobada en el año 2015 por todos los estados miembros de las Naciones Unidas (ONU), la Agenda 2030 engloba los 17 Objetivos de Desarrollo Sostenible (ODS).

- Análisis de Materialidad

Proceso que permite identificar y priorizar qué impactos ambientales, sociales y de gobernanza son prioritarios para la empresa y sus stakeholders de forma que se convierten en el foco de gestión en el plan de sostenibilidad de la empresa.

- Cero Neto ('Net-Zero' en inglés)

Lograr cero emisiones de carbono netas significa reducir al mínimo las emisiones de gases de efecto invernadero producidas por las operaciones de la empresa y de su cadena de suministro, de acuerdo con las recomendaciones de los científicos.

- Desarrollo sostenible

Aquel que satisface las necesidades del presente sin comprometer la capacidad de las futuras generaciones para satisfacer las propias.

- Economía circular

Modelo de producción y consumo que busca reciclar, reusar y reparar materiales y productos todas las veces que sea posible con el objetivo de reducir al mínimo los residuos.

- Economía de impacto

Nuevo paradigma económico que tiene como objetivo crear un mundo mejor, más sostenible y respetuoso con la vida de las personas y los recursos naturales del planeta.

- ESG (ASG en castellano)

Cuestiones ambientales, sociales y de gobernanza de una compañía que pueden tener repercusiones directas en su capacidad para operar en el largo plazo, en el valor de la acción de la compañía, en su reputación y en su capacidad para atraer y recibir inversión.

- Estado de Información No Financiera (EINF)

Documento que recoge información no financiera de las empresas en materia ambiental, social y de gobernanza en respuesta a la Ley 11/2018.

- Huella de carbono

La huella de carbono representa el volumen total de gases de efecto invernadero que se producen como resultado de las actividades económicas y humanas. Con el objetivo de luchar contra el cambio climático y reducir la huella de carbono al máximo, medirla resulta fundamental.

- Impacto empresarial

Cambios fundamentales, positivos o negativos, intencionados o no, que ocurren en el largo plazo en una comunidad o zona determinada como resultado de la actividad empresarial.

- Inversión de impacto

Inversión realizada con la intención de generar valor social y medioambiental medible y lograr, a su vez, rendimiento financiero. En los últimos años la inversión de impacto ha crecido exponencialmente en todo el mundo hasta alcanzar los 1.000 millones de dólares en 2021 (fuente: GIIN).

- Medición de impacto

Cuantificación del resultado que la actividad de una empresa genera en sus grupos de interés. Puede ser tanto positivo como negativo.

- Monetización del impacto

Cuantificación de las externalidades positivas y negativas generadas por una empresa asignándoles un valor monetario de manera que los daños se convierten en mayor gasto y los beneficios sociales y medioambientales en mayor ingreso en la cuenta de pérdidas y ganancias de una empresa.

- Neutro en carbono ('carbon neutral' en inglés)

Una empresa neutra en carbono compensa todas sus emisiones de gases de efecto invernadero invirtiendo en proyectos que consiguen absorber la cantidad de dióxido de carbono emitida a la atmósfera.

- Positivo Neto ('Net-Positive' en inglés)

Una empresa que apuesta por el positivo neto va más allá de la reducción de los impactos negativos y apuesta por generar, a través de su actividad, impactos medioambientales positivos eliminando de la atmósfera más gases de efecto invernadero de los que emite.

- Propósito empresarial

Es el para qué de la empresa, su razón de existir y su voluntad de crear valor a largo plazo para la sociedad y la comunidad en la que opera más allá de la maximización de su beneficio económico.

- Sostenibilidad

La sostenibilidad empresarial es una forma más responsable y consciente de utilizar y gestionar los recursos naturales generando valor y mejora social para las personas y el planeta.

- Triple balance ('Triple bottom line' en inglés)

El triple balance o triple cuenta de resultados es la forma de presentar la cuenta de pérdidas y ganancias de una organización contabilizando, además de los aspectos económicos, los sociales y medioambientales.

Fuente: EL MUNDO